中国進出の日本企業、コロナ前から減少 ロックダウンの上海は200社超が撤退 中国進出企業、過去10年で最も少ない1万2000社

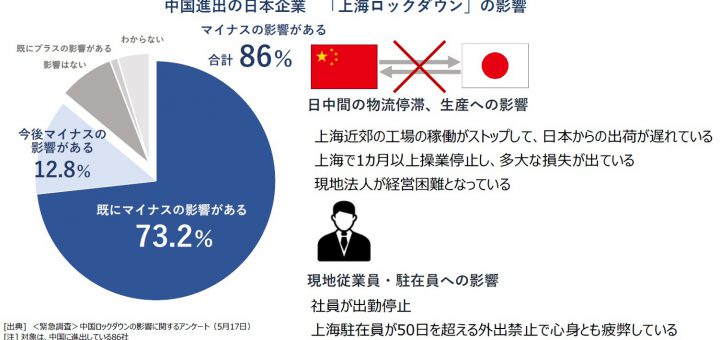

日本企業の中国ビジネスが曲がり角を迎えている。これまで、日本企業では巨大なマーケットと豊富な労働力と安価な人件費をはじめとした「世界の工場」としての魅力から、国内外の生産拠点を中国に移設・集約し、強固で複雑なサプライチェーンを構築してきた。しかし、中国国内での新型コロナウイルス感染拡大と、中国当局によるロックダウン政策などを受けたサプライチェーンの寸断に直面。拠点を中国に集中させることのリスクが露呈し、政府も生産拠点の国内整備を後押しするなど、中国への“脱依存”に向けた新たな局面を迎えている。 <調査結果(要旨)> 中華人民共和国(以下「中国」、香港・マカオ両特別行政区を除く)に進出する日本企業は、2022年6月時点で1万2706社判明した。2010年の調査開始以降、中国への進出企業は1万社を超えており、引き続き日本企業の対中進出意欲の高まりがみられた。しかし、2020年の調査時点から940社減少したほか、過去の調査で最も進出社数が多かった2012年(1万4394社)からは1000社超減少するなど、中国に進出する日本企業数は減少傾向が強まっている 具体的な進出先では、上海市が中国全土で最多となる6028社が判明した。日本企業の工場や物流施設、メインオフィスとしての進出が特に多かった一方で、ソフトウェア開発などIT企業の進出も目立つ 業種別で最も多いのは製造業の5125社で、全体の約4割を占めた 1.中国進出企業の動向「中国進出」の日本企業、過去10年で最少の1万2千社 「脱・中国」広がる 中華人民共和国(以下「中国」、香港・マカオ両特別行政区を除く)に進出する日本企業は、2022年6月時点で1万2706社判明した。2010年の調査開始以降、中国への進出企業は1万社を超えており、引き続き日本企業の対中進出意欲の高まりがみられた。しかし、2020年の調査時点から940社減少したほか、過去の調査で最も進出社数が多かった2012年(1万4394社)からは1000社超減少するなど、中国に進出する日本企業数は減少傾向が強まっている。2020年からの推移では、22年時点で拠点の閉鎖など「撤退・所在不明」が2176社、「倒産・廃業」が116社となり、累計2292社が中国から撤退した。一方、新たに拠点などを開設した「新規」は1352社判明した。 日本企業では過去40年にわたり、豊富な労働力と安価な人件費をはじめとした「世界の工場」としての魅力から、国内外の生産拠点を中国に移設・集約し、強固で複雑なサプライチェーンを構築してきた。加えて、近年は14億人超の人口規模が生み出すマーケットとしての魅力度も高まった。そのため、2010年代初頭の対日デモに端を発した「チャイナリスク」、米中貿易戦争に直面しても、中国現地生産・販売拠点を積極的に開設する日本企業は多かった。 しかし、近年は人件費の上昇や環境規制強化などで「輸出基地」としての優位性は低下していたほか、国家安全に関わる戦略物資の輸出を規制する輸出管理法、データ管理を強化するデータセキュリティー法(データ安全法)の施行など、日本企業も含めた外資企業が負う中国事業リスクは近年急速に高まっている。また、中国当局のゼロコロナ政策に伴う長期のロックダウンにより、予見できない長期の操業停止や物流・サプライチェーンの混乱を余儀なくされたことで、欧米企業などを中心に中国ビジネスを嫌気した「脱・中国」の動きがみられる。日本企業でも、人件費の上昇で採算が合わず工場を閉鎖するなど中国事業の整理と、東南アジアや日本国内に生産拠点を移設・分散させるサプライチェーン再編が進んでおり、こうした動向も中国進出企業が減少を続ける遠因になっているとみられる。 2.進出地域上海市の減少が全地域で最大、20年比で200社超の減少 具体的な進出先では、上海市が中国全土で最多となる6028社が判明した。日本企業の工場や物流施設、メインオフィスとしての進出が特に多かった一方で、ソフトウェア開発などIT企業の進出も目立つ。次いで多い江蘇省(1912社)、広東省(1833社)では半数超が製造業で占められ、江蘇省では蘇州市など、広東省では広州市のほか、深セン市や東莞市などに生産工場などが多い。以下、遼寧省(1337社)、北京市(1112社)と、上位5地域では進出社数が1000社を超えた。総じて、進出企業は中国東部(華東地方)の沿岸部に集中している。 前回調査(2020年)から比較すると、減少した省・直轄市・自治区は18、増加は8だった。減少した地域では、上海市の減少幅が最も大きく、2020年の6300社から6028社と、2年間で272社減少した。広東省(2036社→1833社)は203社、山東省(916社→764社)は152社それぞれ減少し、減少幅が100社超となったのはこの3地域だった。大都市部での減少が顕著だった。 一方、最も増加したのは安徽省(88社→109社)で、前回調査から21社増加した。安徽省は、上海など沿岸都市に隣接する地理的優位性に加え、人件費をはじめ生産コストが低いこと、特に省都の合肥市などでハイテク産業が急速に発展していることも背景に、新たな投資対象として近年注目が集まっている。陝西省(64社→79社)は15社、江蘇省(1900社→1912社)は12社、それぞれ増加した。総じて、沿岸部では企業数が減少した地域が多い一方、内陸部では増加した企業が多いなど、エリアによって動向に差がみられる。 3.業種別多くの業種で減少も、教育・ メディカルケアなどの分野では増加 業種別では、全体で最も多いのは製造業の5125社で、全体の約4割を占めた。自動車や電化製品など機械器具製造関連で多く、自動車部品製造(137社)、金型製造(109社)、化学機械製造(79社)などが多く進出していたほか、幅広い産業で用いられる工業用プラ製品製造(153社)も多い。卸売業は4154社で、製造・卸売の2業種で全体の7割超を占める。卸売業では、工業用の電気機械器具卸売(459社)が最も多く、婦人・子供服(184社)のほか男子服卸(96社)などアパレル産業の進出が目立つ。 サービス業(1722社)は、受託開発ソフトウェア(428社)が最も多く、ゲーム開発などパッケージソフトウェア(101社)も含めると、サービス業全体の約3割をIT産業が占める。 前回調査(2020年)からの比較では、8業種中7業種が減少した。なかでも、製造業は434社減と最も多く、機械製造関連で多く減少した。卸売業(351社減)では衣服などのアパレル産業で減少が目立った。サービス業(111社減)も、広告・調査・情報サービスなどで減少が多かったことを背景に100社超減少したものの、一方で医療業などのメディカルケアや、教育といった分野では増加した。中国経済の成長に伴い所得が向上したことで、中国国内で教育熱の高まりを受けた進出がみられたほか、高齢化が進んだことで医療や介護に注目が集まっていることも、これらの業種で進出社数が増加した要因とみられる。 一方、金融・保険業は+26社と全業種で唯一の増加となった。銀行など金融機関のほか、主に事業会社を統括する持ち株会社が多く、中国・アジア地域の統括拠点として進出するケースが多い。 4. 今後の見通し不透明な「予見性」を嫌気 供給網の脱「中国依存」進む可能性も 中国による「ゼロコロナ政策」により、中国最大級の経済都市である上海市をはじめ各都市がロックダウン(都市封鎖)された影響で、日本企業の現地生産や物流に大きな打撃をもたらした。帝国データバンクが今年5月に実施した調査でも、日本企業約1700社を対象に上海ロックダウンが及ぼす企業活動への影響を調査した結果、中国に進出している86社のうち計86%の企業が「マイナスの影響がある」と回答した。企業からは「中国からの仕入れ(輸入)に影響が多大」「上海での操業が1カ月以上停止し、多大な損失が出ている」など、ロックダウンが企業活動に悪影響を及ぼしているとの声が多くあがった。また、「長期の外出制限で駐在員の心身共に疲弊している」など、現地従業員の健康にも悪影響が及んでいるとの指摘もみられた。 こうしたチャイナリスクに対し、日本企業を含めた外資企業では拠点が集中していた中国からの脱依存を進める動きがみられる。欧州連合(EU)商工会議所が4月下旬に実施したアンケート調査では、23%が中国からの撤退や投資先の見直しを検討、8割弱が投資先として「魅力が落ちた」と回答した。在中米商工会議所が5月初旬にかけて実施した調査でも、約5割で対中投資を「減らす」「先延ばしする」と回答。日本企業でも同様の動きがみられ、中国・上海市に進出する日本企業の計14%が今後の中国投資を「縮小・延期する」との調査結果を上海日本商工クラブがまとめた。既に一部の日本企業では、中国での生産比率を引き下げ、中国から輸出する製品については日本やベトナムなどで生産する体制に切り替える動きもある。 日本と巨大市場を抱える中国との間では、多種多様な業種で強固かつ複雑なサプライチェーンが構築されてきたことから、即座に中国と関係を断つことは企業にとって負担が大きい。ただ、予見性に乏しい中国当局のゼロコロナ政策に対し、中国に拠点を持つ日本企業では不満や不信感が高まっている様子もみられ、今後は「チャイナプラスワン」に向けた調達戦略がより進んでいく可能性が高まっている。